5 / 14

5 / 14

Haziran 2019

M

m

5

“Bir hizmet sağlayıcısı

olarak, kişisel verileri

işleme amaçları ve yön-

temleri üzerinde her-

hangi bir kontrole sahip

miyim?”

Eğer cevap “Hayır”

ise, meslek mensupları

ve muhasebe firmaları

veri işleyicisi olarak

görev yapıyor demektir.

Bu durumda, örneğin,

müşteriler, meslek men-

subunun onların kişisel

verilerini niçin ve nasıl

işleyebileceğini kont-

rol ettiklerinde, meslek

mensupları veri kont-

rolörü adına ve onun

detaylı talimatları uya-

rınca hareket ederler.

Meslek mensupları veri

işleyicisi olarak görev

yaptıklarında, müşteri-

leriyle bir veri işleme

anlaşması imzalamaları

gerekir. Bu da GDPR’ın

28. maddesinin şartla-

rına uyumlu olmalıdır.

Sözleşmelerinin veri

koruma maddesinin

yer aldığı cümlede veri

kontrolörü olarak mı

yoksa işleyicisi olarak

mı rol oynadıklarını

netleştirmeleri gerekir.

Ancak, burada dikkat

edilmesi gereken bir hu-

sus vardır. Eğer meslek

mensupları raporlama-

ları gereken önemli bir

yanlış uygulama tespit

ederlerse, belirli bir

amaç için veri kontro-

lörleri olarak görev ya-

pabilirler.

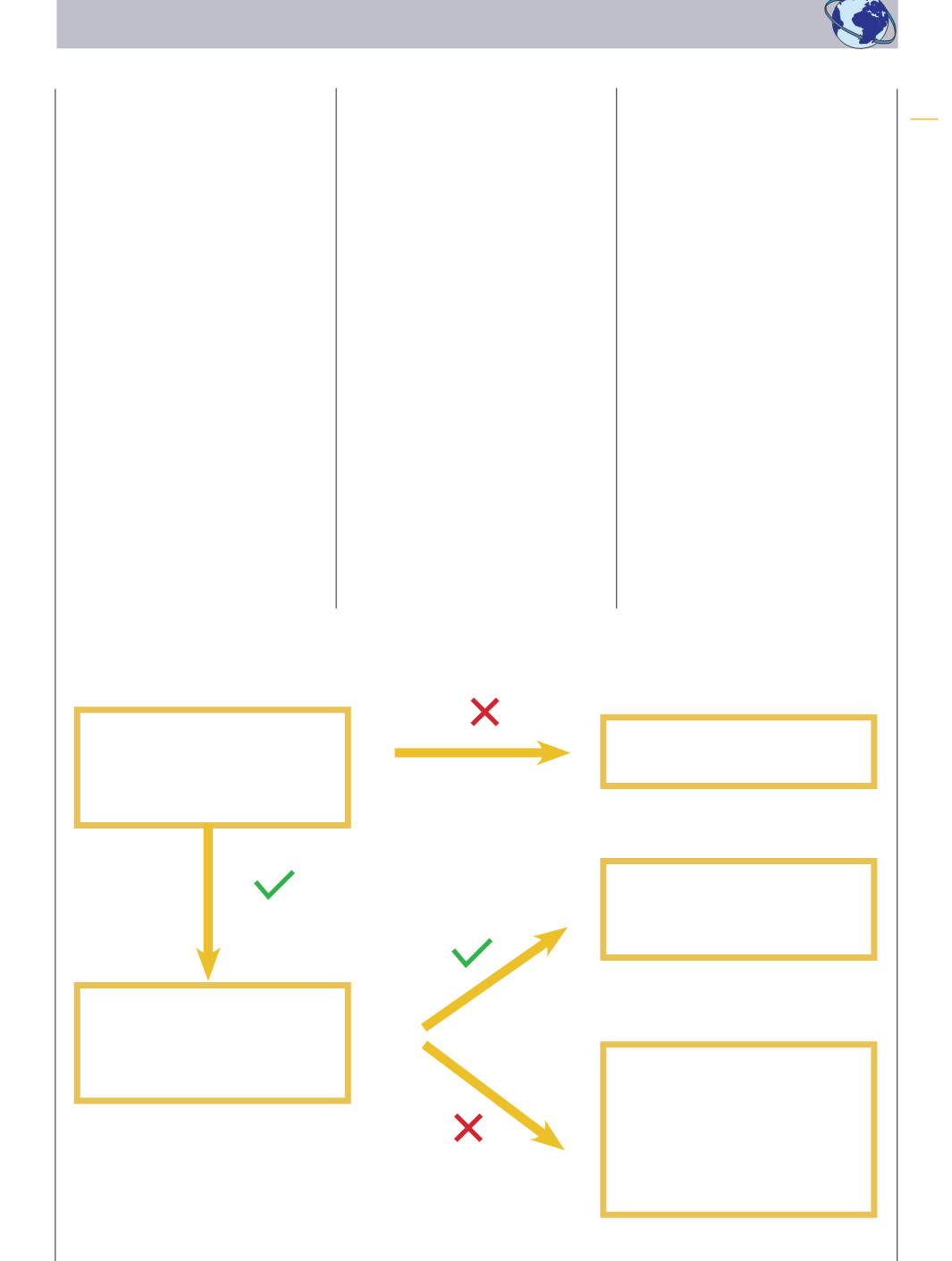

Gerçekleştirdiğiniz işlem

kişisel veriler içeriyor mu?

GDPR Uygulanmaz

Siz bir veri kontrolörüsünüz

Örneğin, Bağımsız Denetçi

Verilerin neden (amaç) ve nasıl

(araç) işlendiğini tesbit ettiniz

mi?

Siz bir veri işleyicisiniz

Örneğin, Müşterinin

talimatlarına göre genel kabul

görmüş prosedürler uygulayan

bir uygulayıcı

GDPR: VERİ KONTROLÖRÜ MÜ YOKSAVERİ İŞLEYİCİSİ MİSİNİZ?