3 / 10

3 / 10

Mart 2019

M

m

3

OECD, zararlı vergi uygulamalarını ele alma

sürecini açıkladı (BEPS Eylem 5)

OECD,

Zararlı Vergi Uygulamala-

rı- Tercihli Vergi Rejimleri Konu-

sunda 2018 İlerleme Raporu,

isimli

yeni yayını yayınladı. Bu yayın, za-

rarlı vergi uygulamaları standardı-

na uyma taahhüdünde bulunan ül-

kelerin mevcut durumunu gösteren

bilgiler içermektedir.

Tercihli vergi rejimleri değerlen-

dirmesi, OECD / G20 BEPS Proje-

si’ne göre 5 Numaralı Eylemin sü-

rekli uygulanmasının bir parçasıdır.

Bu değerlendirmeler, bu kapsamda

yürütülen çalışmalar çerçevesinde

oluşan Inclusive Framework çatısı,

120’den fazla ülkenin oluşturduğu

Zararlı Vergi Uygulamaları Forumu

(FHTP) tarafından yürütülmekte-

dir. FHTP tarafından yapılan en

son değerlendirmeler aşağıdakiler

dahil 57 vergi rejimine ilişkin yeni

sonuçlar ortaya çıkardı.

• Vergi rejimini kaldırma veya

değiştirmeye yönelik yasal de-

ğişiklikler yapacağına dair ta-

ahhütte bulunan ülkelerde 44

vergi rejimi (Antigua ve Barbu-

da, Barbados, Belize, Botsvana,

Kosta Rika, Curaçao, Fransa,

Ürdün, Makao (Çin), Malezya,

Panama, Saint Lucia, Saint Vin-

cent ve Grenadinler, Seyşeller,

İspanya, Tayland ve Uruguay).

• Sonuç olarak, 2015 BEPS 5

numaralı Eylem raporunda be-

lirlenen tüm IP rejimleri şu an

“zararlı değildir” ve Fransa ve

İspanya tarafından geçirilen son

yasal değişikliklerin akabinde

nexus yaklaşımı ile uyumludur.

• Üç yeni veya yenilecek rejim

“zararsız” olarak bulundu çün-

kü, onlar özellikle 5 numaralı

Eylem standardını karşılamak

için tasarlanmışlardı (Barbados,

Curaçao ve Panama).

• Diğer dört rejimin kapsam dışı

olduğu veya işlevsel olmadığı

tespit edildi (Malezya, Seyşel-

ler ve Tayland’ın iki rejimi) ve

bir rejimi kaldırmak veya değiş-

tirmek için yasal değişiklikler

yapmak için iki taahhüt daha

verildi (Malezya ve Trinidad &

Tobago).

• Bir rejimin zarar verme potan-

siyeline sahip olduğu, ancak

aslında zararlı olmadığı tespit

edildi (Montserrat).

• Üç rejim potansiyel olarak za-

rarlı bulunmuştur (Tayland).

FHTP, BEPS Projesi’nin başlama-

sından günümüze kadar 255 rejimi

gözden geçirmiştir ve 5 Numaralı

Eylem rejimini inceleme sürecinin

kümülatif görüntüsü aşağıdaki şe-

mada sunulmuştur.

Rapor ayrıca, tercihli vergi rejim-

lerinin değerlendirilmesinde kul-

lanılan kriterlerin ve rehberlerin

güncellenmesi ve önemli faaliyetler

faktörünün uygulanmasının devam

etmesini veya ya hiç ya da yalnız-

ca nakdi vergi alanlarında önemli

faaliyetlerin uygulanmasının sür-

dürülmesi dahil, FHTP çerçevesine

yapılacak revizyonlar veya ilavele-

rin değerlendirilmesi için 5. Eylem

yetkisini sunmaktadır. Raporun so-

nuç bölümünde, zararlı vergi uygu-

lamalarını ele almaya devam eder-

ken FHTP’nin gelecekteki adımla-

rından da bahsedilmiştir.

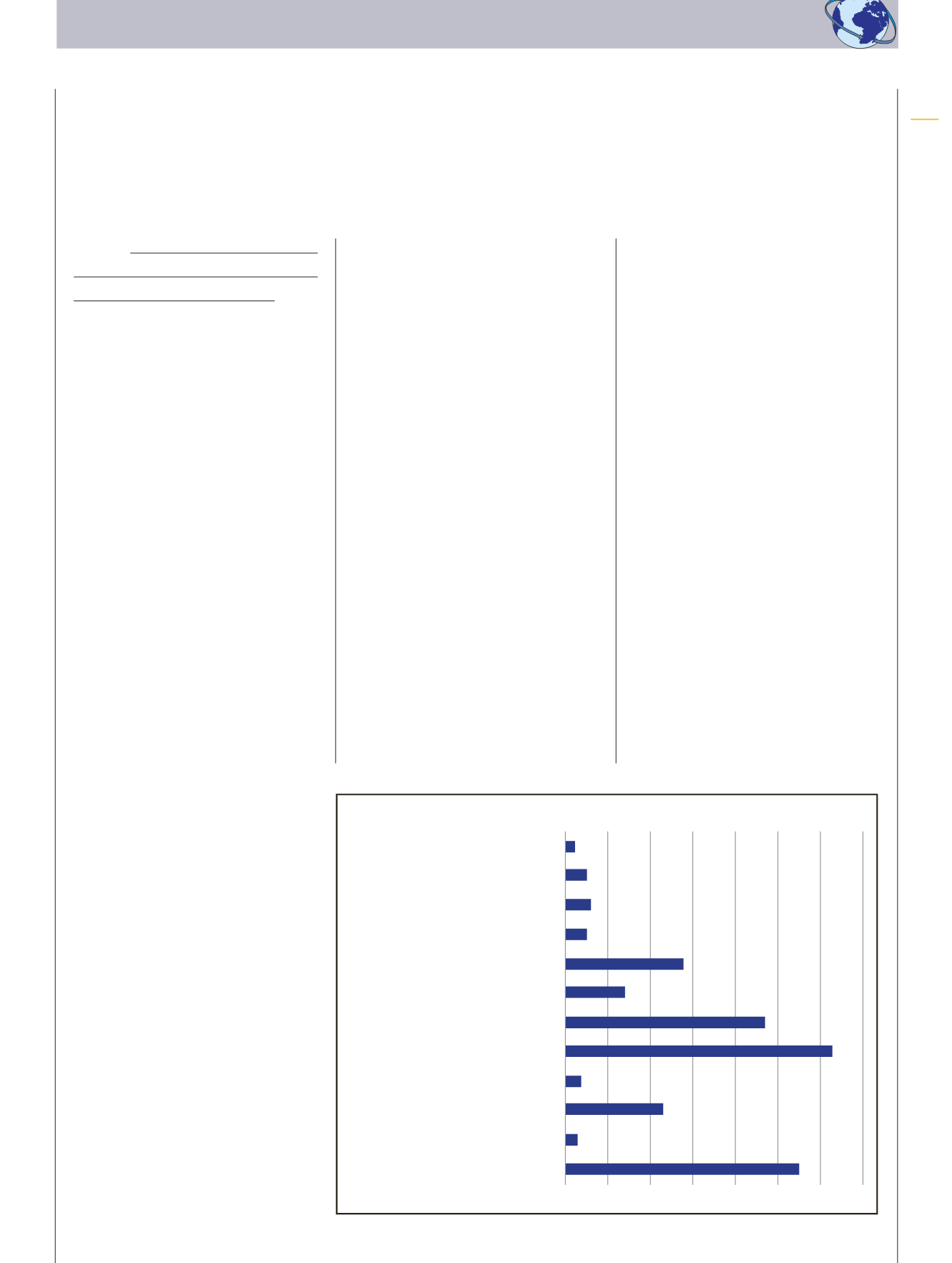

Zararlı

Zarar verme potansiyeline sahip

Zarar verme potansiyeline sahip ancak gerçekte zararlı değil

İşlevsel değil

İnceleme altında

Ortadan kaldırılma/düzeltilme sürecinde

Zararsız (düzeltildi)

Yürürlülükten kaldırıldı

Kapsam dışı (düzeltildi)

Kapsam dışı

Zarar görmüş alanlar

Zararsız

2

5

6

5

28

14

47

63

4

23

3

55